夫婦の財産の分け方を決めること

結婚生活の中で共有していた物や金銭などの財産は、離婚後にはどちらの所有物になるのでしょうか。

民法では、具体的な算定方法は定められておらず「当事者双方がその協力によって得た財産の額その他一切の事情を考慮して決定する」となっており、双方の事情を考慮し、柔軟かつ公平に分配するのが今日の財産分与の基本的な考え方です。

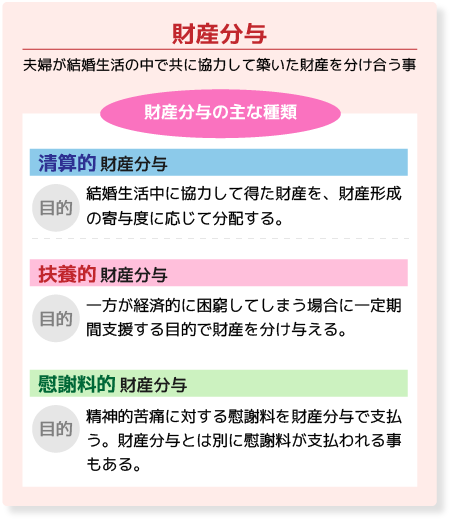

財産分与は目的に応じていくつかに分類される

財産分与は、双方の事情によりいくつかの目的で財産分与される場合があり、主に以下のように分類されます。

-

清算的財産分与

最も基本的な財産分与で、共有の財産を清算する目的で分配します。

清算割合は、財産形成の寄与度を基に決めるのが一般的で、専業主婦でも原則2分の1の寄与度を認める傾向にあります。 -

扶養的財産分与

一方が離婚後の生活において経済的に困窮してしまうなどの場合に、財産を使用して一定期間支援する目的の財産分与です。離婚後扶養として扱われることが多いです。

-

慰謝料的財産分与

離婚理由によっては、精神的苦痛に対する慰謝料として財産分与が行われる場合もあります。これとは別に慰謝料が支払われることもあります。

財産分与の対象になるものとならないもの

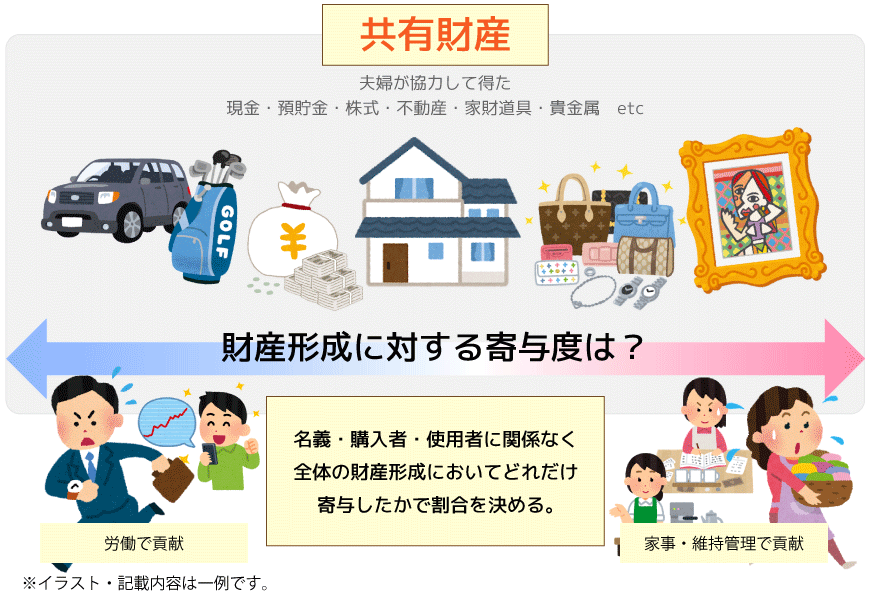

財産を分け合うといっても、結婚中明確に「共同名義」で所有しているものだけが対象ではありません。預貯金や不動産など実際にはそれぞれの個人名義になっている財産についても、夫婦が協力して形成したものであれば「共有財産」となり財産分与の対象となります。

逆に、共有しているものでも夫婦が一切協力せずに得た財産は「特有財産」となり、財産分与の対象にはなりません。

財産分与の対象となるもの

共有財産

夫婦が協力して築いた共有名義・または名義の無い財産で、共同名義で購入した不動産・家庭内の現金・家財道具などがこれに該当します。

実質的共有財産

夫婦が協力して築いた財産のうち、どちらか一方の名義の物の事で、預貯金・有価証券・自動車・生命保険などが該当します。

財産形成にあたって双方の寄与があるものは、一方の名義であっても財産分与の対象となります。

財産分与の対象とならないもの

特有財産

結婚前に貯めた預貯金・結婚前に取得した家財道具・夫婦ではなく個人に対して贈与されたものなどが該当し、それぞれ個別の財産として、清算的財産分与の対象とはなりません。 特有財産であっても、価値の維持管理に寄与した場合や、扶養的・慰謝料的財産分与としての場合など、財産分与の対象となる場合もあります。

ローンや借金などの負の財産も対象となります

不足した生活費を補うための借金や、一緒に住むために購入した住宅のローンなど、共有財産に関わる負の財産も、財産分与の対象となりますので注意が必要です。

但し、ギャンブルや個人的な贅沢のために隠れて借金していた場合や、結婚前に借りていた借金などは対象となりません。

財産分与の割合は財産形成の寄与度を基に決定するのが一般的

財産形成の寄与度といっても、いくらお金を出したか、いくら稼いだかという事だけが考慮されるわけではありません。

財産形成に対する収入額の割合だけで算出してしまうと、専業主婦はほとんど分与されないといった、到底公平とは言えない結果になってしまいます。

そのため、過去の判例においては、収入面だけでなく家事労働なども寄与度として考慮され、概ね2分の1の分与割合を認める傾向にあります。